不動産を売却した際に発生する利益を「譲渡所得」と呼びます。譲渡所得はふるさと納税で控除することは出来ませんが、給与や他の所得と合算することで、ふるさと納税において寄付を行った際の所得税・住民税の控除額を上げる事が出来ます。

しかし、上限額を超えてしまった時は控除されず、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」との併用はできない点には注意が必要です。

この記事では譲渡所得が発生した時に、ふるさと納税を利用した際に税金の控除額が上がる仕組みや控除の手順、注意点をご紹介します。

1.不動産売却で発生する譲渡所得税とは?

不動産を売却して利益が出た際、「譲渡所得税」という税金が課されます。譲渡所得税は土地や建物、株式等で利益(譲渡所得)が出た時に発生します。下記は譲渡所得の計算式です。

土地や建物を売却した金額-(取得費+譲渡費用)=譲渡所得

上記の計算式で算出された譲渡所得に一定の税率を掛けて計算します。

税率は譲渡した不動産の保有期間によって異なり、譲渡した年の1月1日に所有期間が5年以下である短期譲渡所得の場合は、「譲渡所得×30%(住民税は9%)」となります。

一方で譲渡した年の1月1日に所有期間が5年を超える長期譲渡所得のケースでは、「譲渡所得×15%(住民税は5%)」で、短期譲渡所得よりも税率が低くなります。

税金の計算方法には、所得税のように様々な所得金額を合わせて計算する「総合課税」と他の所得と合算せず確定申告で税金を納める「分離課税」の2種類があり、譲渡所得税は分離課税に当てはまります。

不動産を売却して利益が出た時には、自営業の方が事業の利益として得る「事業所得」やサラリーマンが貰う給与・賞与等の「給与所得」とは合算せず、別に計算して確定申告を行います。

2.ふるさと納税の仕組みと申請手順

ふるさと納税は自治体に寄付を行い、2000円を超える部分を所得税・住民税から控除される仕組みになっています。控除の上限額は世帯構成や収入などにより異なります。

譲渡所得が発生した場合にふるさと納税で所得税・住民税を控除する際は確定申告が必要となります。2月中旬~3月15日までに電子申告(e-Tax)、または書類を国税庁のホームページで印刷、手書きで作成して申告を行いましょう。

2-1.ふるさと納税の仕組み

ふるさと納税は選んだ自治体に寄付(ふるさと納税)を行った際に寄付金のうち2000円を超える部分(控除額)を原則として全額所得税と住民税から控除される制度です。

控除の上限額は収入や家族構成などに応じて定められ、寄付に応じて寄付先の自治体から返礼品を貰う事が出来ます。

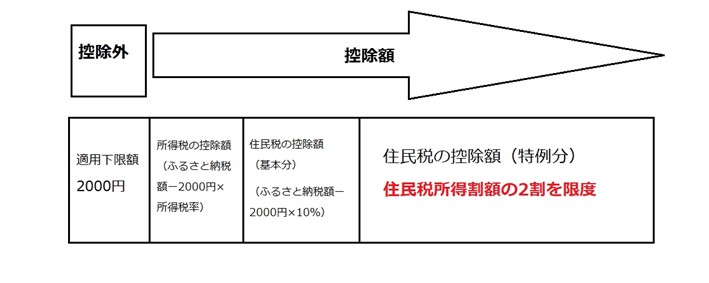

※総務省「ふるさと納税のしくみ>ふるさと納税の概要」より引用

※総務省「ふるさと納税のしくみ>ふるさと納税の概要」より引用

ふるさと納税は所得の高さと比例して控除額が上がる仕組みとなっています。所得税は所得が多いと税率も上がり、納める税金の額が上がる「累進課税」であるため所得が多い方が控除される金額が大きくなります。

譲渡所得により所得が上がる際は、上記の赤字部分である「住民税所得割額」が増え、ふるさと納税での控除額を上げる事が出来ます。

ただし税率、諸条件により税金の金額が変わってくるため、単純に「給与収入+売却による利益」で計算できるわけではありません。

所得だけではなく独身や共働き、子供の有無等家族構成によっても上限額は異なります。各自治体に問い合わせ、控除額を確認してみましょう。

2-2.ふるさと納税で税金を控除する手順

ふるさと納税を利用するにあたって、一定の要件を満たした際は「ワンストップ特例制度」により確定申告が要らない場合がありますが、不動産売却によって譲渡所得が発生する際は確定申告を行う必要があります。

例えば、2020年に譲渡所得が発生した場合、2020年の1月1日~12月31日までにふるさと納税による寄付を行います。

2021年の3月15日(休日の関係によって前後するケースがあります)までに管轄の税務署で確定申告を行うことで、2020年の所得税から一定額が控除され、場合によっては還付されるケースがあります。還付される金額は、収入や他の控除等の状況により異なります。

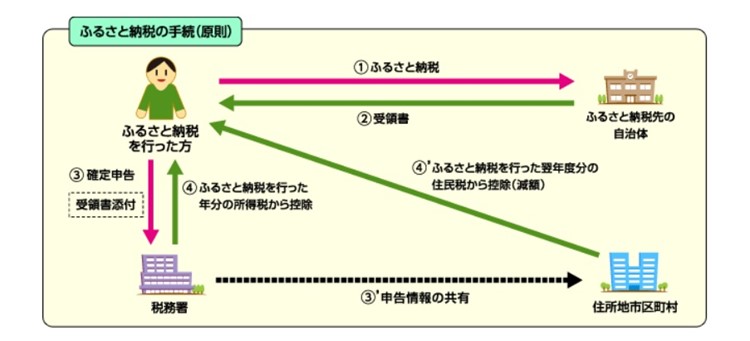

さらに2021年6月~2022年5月の住民税から所定の金額が控除されます。ふるさと納税を行う手順を図に表すと、以下の通りになります。

※総務省「ふるさと納税のしくみ>寄附金控除の申告」より引用

※総務省「ふるさと納税のしくみ>寄附金控除の申告」より引用

確定申告を行う際には、寄付を行った自治体が発行する寄付の証明書・受領書、専用振込用紙の払込の控え、印鑑(電子申告時は不要)が必要となります。

2-3.確定申告の手順

確定申告は譲渡所得が発生した年の1月1日~12月31日までの所得や控除等を税務署に申告する手続きです。

確定申告の手順としては、下記2種類の方法があります。

- 電子申告(e-Tax)で作成する

- 申告書をプリントアウト(または税務署で貰う)、手書きで作成する

確定申告にあたって必要な書類は、源泉徴収票、寄付金の受領証明書、還付金受取用口座番号、マイナンバーカード(通知カードまたは、個人番号通知書+本人確認書類)となります。申請は定められた期間内(原則2月中旬~3月15日)に行いましょう。

電子申告(e-Tax)で作成する

パソコンまたはスマートフォンで確定申告書を作成し、インターネット上(オンライン)で

提出します。国税庁の「確定申告特集(令和元年度版)」から「個人の確定申告書等を作成する」をクリックし、ページの案内にしたがって所得金額や控除額等の必要な項目を入力、電子申請を行います。

手書きで作成する

国税庁のホームページで申告書を印刷、または税務署で申告書を入手し手書きで書類を作成します。管轄の税務署に郵送または窓口まで持参し、申告を行います。

ふるさと納税と確定申告を行い、譲渡所得・寄付金控除を申請する事で一定の所得税と住民税を控除することができます。

3.ふるさと納税で税金を控除する際の注意点

ふるさと納税で税金を控除するにあたって、①上限額を超えてしまった部分は控除されない、②併用できる制度とできない制度があるという2点をおさえておきましょう。

特にマイホームを売却する方は、②の特例との併用にご注意ください。

3-1.上限額を超えてしまった場合には寄付金となる

ふるさと納税の控除上限額を超えてしまった部分については、寄付金となり控除されない仕組みとなっています。

例えば控除の上限が3万円までの世帯で、5万円のふるさと納税を行った場合は2万円が控除の対象外となります。控除の上限を確認し、限度額の範囲内でふるさと納税を行いましょう。

3-2.併用できる制度とできない制度

マイホームを売却した時、最高3000万円までの譲渡所得が控除できる特例(居住用財産を譲渡した場合の3,000万円の特別控除の特例)がありますが、ふるさと納税による寄付金控除とは併用不可となっています。

ふるさと納税による控除とマイホーム売却の特例を利用した場合をそれぞれシミュレーションした結果、より税金の控除額が大きい制度を利用しましょう。

なお住宅借入金等特別控除とは併用が可能ですが、ふるさと納税を利用によって控除額が変わる可能性がありますので、管轄の税務署に尋ねてみましょう。

まとめ

譲渡所得が発生した場合、ふるさと納税による控除の上限額が上がります。上限額は世帯構成や収入等により金額が異なりますので、管轄の税務署に確認を行いましょう。利用する際には確定申告が必要となりますので、必要書類を準備しておきましょう。

また他の制度との併用や控除の上限額をシミュレーション・比較し、どの制度を選ぶかを検討しましょう。

※この記事は金融・投資メディア「HEDGE GUIDE」より転載された記事です。

【元記事】https://hedge.guide/feature/real-estate-sale-tax-tax-deduction.html

最新記事 by Livhub 編集部 (全て見る)

- 【11/22-23開催】いのちをいただき、生き方を編み直す。「食の未来」を対話する旅 - 2025年11月5日

- 「夏のサントリーニ島はおすすめしません」仏・旅行会社が人気観光地を“ディスる”広告を出したワケ - 2025年7月3日

- オーバーツーリズムを超えて「人口過多」のバリ島。観光は悪なのか - 2025年6月25日

- 「原風景を守る」ための地域需要を。バリ島のハイパーローカルなレストラン - 2025年6月25日

- アジアの旅を、未来へつなぐ学びの場。GSTCとAgodaによるサステナブルツーリズム・アカデミーが開校 - 2025年6月25日